La facture d’un changement de pare-brise moderne a triplé avec la technologie ADAS, mais il reste tout à fait possible de ne rien débourser en maîtrisant les bons mécanismes.

- Le coût n’est plus dans le verre, mais dans le recalibrage obligatoire des caméras qui peut atteindre plusieurs centaines d’euros.

- La clé du « zéro avance de frais » est la signature d’une « cession de créance » avec un garage agréé, qui se fait payer directement par votre assurance.

- La sécurité de vos aides à la conduite dépend de l’utilisation d’une pièce d’origine constructeur (OEM), un droit que vous pouvez exiger.

Recommandation : Avant toute chose, contactez votre assureur pour vérifier précisément les clauses de votre garantie « bris de glace » : extensions (toit panoramique, phares) et plafonds d’indemnisation.

Le bruit est sec, instantané. Sur l’autoroute, le gravier projeté par le camion devant vous vient de laisser sa marque : un impact étoilé en plein dans votre champ de vision. Pour un gros rouleur, c’est un scénario familier. Il y a quelques années, la seule angoisse était de devoir immobiliser le véhicule. Aujourd’hui, la vraie crainte est financière. Avec les capteurs de pluie, les antennes intégrées et surtout les caméras pour les aides à la conduite (ADAS), un simple pare-brise est devenu une pièce de haute technologie dont la facture de remplacement, recalibrage inclus, peut facilement dépasser les 1200 €.

Face à ce chiffre, le réflexe est de se rassurer en pensant à sa garantie « bris de glace ». Beaucoup pensent encore que cette option rend l’opération totalement gratuite, comme par magie. C’est une vision dépassée qui ignore les franchises, les plafonds de remboursement et les exclusions de plus en plus fréquentes sur les éléments vitrés coûteux comme les toits panoramiques ou les phares à LED. Le simple fait d’avoir la garantie ne suffit plus ; il faut savoir l’activer correctement.

Et si la véritable clé pour une prise en charge à 100% n’était pas dans le contrat lui-même, mais dans la compréhension du processus technique et administratif qui le régit ? Cet article n’est pas une simple liste de conseils. C’est le carnet de bord d’un chef d’atelier. Nous allons décortiquer ensemble, étape par étape, les mécanismes qui vous permettront de faire face à ce sinistre sereinement : du déclenchement de la garantie sans impacter votre bonus, au choix des pièces pour préserver vos aides à la conduite, jusqu’aux leviers légaux pour négocier votre franchise.

Ce guide vous fournira une vision claire des procédures et des points de vigilance essentiels pour transformer une potentielle facture salée en une simple formalité, sans jamais avancer un seul centime. Nous détaillerons le rôle crucial du recalibrage, les subtilités de votre couverture d’assurance, et les actions précises à mener auprès du réparateur et de l’assureur.

Sommaire : Le guide complet pour une prise en charge de votre bris de glace sans frais

- Pourquoi le recalibrage des caméras frontales a multiplié par trois la facture d’un simple changement de vitre ?

- Comment déclencher la réparation en centre agréé sans impacter votre coefficient de bonus annuel d’un seul point ?

- Phares LED, rétroviseurs ou toit panoramique : quels éléments vitrés sont réellement inclus dans le texte légal ?

- Le remplacement précipité par une pièce non d’origine qui perturbe toutes les aides à la conduite de votre véhicule

- La franchise exigée par l’enseigne de réparation : comment la faire annuler légalement par votre courtier ou le garage ?

- L’oubli fatal de la clause bris de glace élargie aux toits panoramiques coûtant plus de 1500 €

- Pourquoi le réseau partenaire bénéficie d’une validation express des devis par l’expert ?

- Pourquoi passer par un réparateur agréé accélère votre indemnisation de 50% en France ?

Pourquoi le recalibrage des caméras frontales a multiplié par trois la facture d’un simple changement de vitre ?

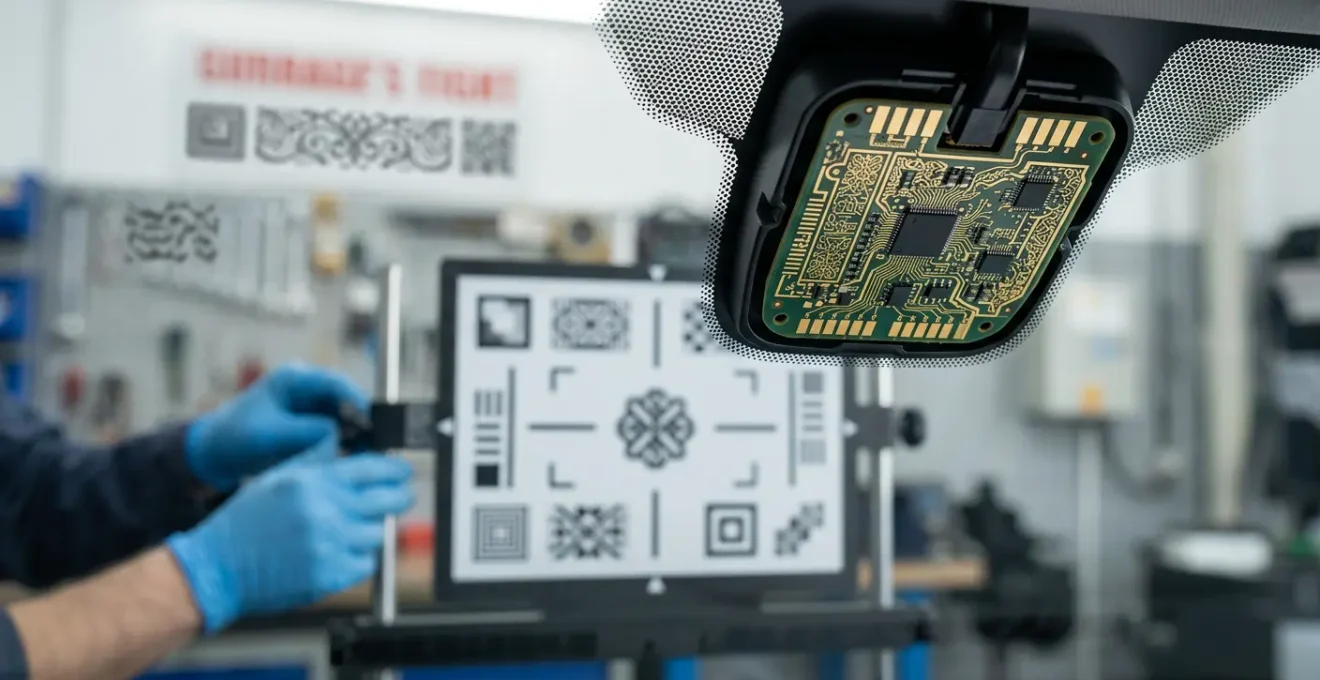

Le coût d’un remplacement de pare-brise ne réside plus seulement dans la pièce vitrée elle-même, mais de plus en plus dans l’opération technique qui suit : le recalibrage des systèmes d’aide à la conduite (ADAS). La caméra frontale, logée derrière le pare-brise, est le cerveau de votre régulateur de vitesse adaptatif, de l’alerte de franchissement de ligne ou du freinage d’urgence automatique. Au moindre remplacement du pare-brise, sa position est modifiée, ne serait-ce que d’une fraction de millimètre. Un recalibrage est alors non pas une option, mais une obligation de sécurité pour garantir son bon fonctionnement.

Cette procédure, qui n’existait pas il y a une décennie, représente aujourd’hui une part significative de la facture. Selon les professionnels du secteur, le tarif pour un calibrage de caméra de véhicule se situe entre 100 et 300 euros. Ce coût s’ajoute au prix du pare-brise lui-même. Il existe deux méthodes principales pour effectuer ce réglage :

- Le calibrage statique : Il est réalisé en atelier, avec le véhicule à l’arrêt, face à une cible spécifique. Le technicien utilise un outil de diagnostic pour ajuster les paramètres de la caméra selon les spécifications exactes du constructeur.

- Le calibrage dynamique : Il s’effectue sur route, en conditions de conduite réelles. Le technicien suit une procédure précise (vitesse constante, marquages au sol clairs) pour que la caméra s’auto-ajuste. Souvent, les deux méthodes sont complémentaires.

En tant qu’automobiliste, vous devez vous assurer que cette étape est réalisée dans les règles de l’art. À la fin de l’intervention, il est impératif d’exiger une attestation de recalibrage. Ce document prouve que l’opération a été effectuée conformément aux normes du constructeur et sera votre meilleure protection en cas de revente du véhicule ou de dysfonctionnement ultérieur des aides à la conduite.

Comment déclencher la réparation en centre agréé sans impacter votre coefficient de bonus annuel d’un seul point ?

Une inquiétude légitime après un sinistre est son impact sur le coefficient de réduction-majoration (CRM), plus connu sous le nom de bonus-malus. Soyez rassuré : un bris de glace, qu’il s’agisse d’une réparation d’impact ou d’un remplacement complet, n’entraîne aucun malus. Il est considéré comme un sinistre non responsable et n’affectera pas votre prime d’assurance annuelle. Cependant, il faut rester vigilant, car les assureurs voient d’un mauvais œil les sinistres à répétition. La plupart des garanties bris de glace ne couvrent pas plus de 2 sinistres par an, au-delà desquels une résiliation du contrat pour sinistralité excessive est possible.

Le principal avantage de passer par un centre agréé par votre assurance est le mécanisme du « zéro avance de frais ». Ce n’est pas un cadeau, mais une procédure administrative appelée la cession de créance. En signant ce document, vous autorisez le réparateur à se faire rembourser directement par votre compagnie d’assurance. Vous cédez votre « droit à être remboursé » (votre créance) au garage, qui prend en charge toutes les démarches.

Ce système est le pilier de la tranquillité d’esprit pour l’assuré. Il vous évite de devoir avancer une somme qui, comme nous l’avons vu, peut être conséquente. Le garage, de son côté, s’assure d’être payé en s’appuyant sur des accords et des barèmes déjà négociés avec l’assureur, ce qui fluidifie l’ensemble du processus. Pour vous, l’opération se résume à une simple signature, après avoir déclaré le sinistre à votre assurance.

Phares LED, rétroviseurs ou toit panoramique : quels éléments vitrés sont réellement inclus dans le texte légal ?

L’expression « bris de glace » est trompeuse, car elle laisse penser que toute surface vitrée du véhicule est couverte. En réalité, la portée de la garantie dépend entièrement du niveau de votre contrat. Les assureurs proposent une protection à plusieurs niveaux, et il est crucial de savoir où vous vous situez avant même d’avoir un sinistre. La garantie de base se limite souvent au strict minimum, tandis que les options étendues couvrent des éléments dont le coût de remplacement peut être exorbitant.

Pour y voir plus clair, voici comment s’articulent généralement les différents niveaux de couverture, un système qui est bien illustré par les pratiques du marché de l’assurance.

| Niveau de garantie | Éléments couverts | Surcoût annuel indicatif | Risque financier couvert |

|---|---|---|---|

| Garantie de base | Pare-brise avant uniquement | Inclus dans formule intermédiaire | 400-800 € en moyenne |

| Extension classique | Pare-brise + vitres latérales + lunette arrière | +10-20 € par an | 600-1000 € en moyenne |

| Option premium/étendue | Tous vitrages + optiques LED/Xénon + toits vitrés | +20-40 € par an | 1500-2500 € pour toit panoramique |

Certains éléments restent des zones grises et sont souvent exclus des contrats standards. Comme le rappelle Allianz France dans son guide pratique sur l’assurance bris de glace :

Les rétroviseurs et les feux arrière, les toits transparents fixes sont plus rarement pris en charge par la garantie Bris de glace.

– Allianz France, Guide pratique assurance bris de glace

Cette distinction est fondamentale. Un bloc optique avant à LED ou un toit panoramique peut coûter bien plus cher à remplacer qu’un pare-brise. Ne pas avoir l’extension adéquate peut transformer un simple bris en une dépense imprévue de plusieurs milliers d’euros. La seule source de vérité est votre contrat d’assurance. Prenez le temps de lire les conditions générales et particulières pour identifier précisément ce qui est inclus ou exclu.

Le remplacement précipité par une pièce non d’origine qui perturbe toutes les aides à la conduite de votre véhicule

Face à un bris de glace, votre assureur peut vous orienter avec insistance vers son réseau de partenaires. Si cela simplifie les démarches, cela ne doit pas se faire au détriment de la qualité et de la sécurité. Le point le plus sensible est la nature de la pièce de remplacement. Pour un véhicule moderne équipé d’ADAS, l’utilisation d’une pièce d’origine constructeur (OEM) est fortement recommandée pour garantir un fonctionnement optimal des capteurs et caméras. Une pièce « adaptable » ou « non d’origine », même si elle est homologuée, peut avoir des tolérances de fabrication, une composition de verre ou une courbure légèrement différentes, suffisantes pour fausser les données des capteurs et compromettre votre sécurité.

Votre droit le plus puissant face à cette situation est le libre choix du réparateur, consacré par la loi Hamon. Comme le stipule clairement le Code des assurances :

Tout contrat d’assurance souscrit au titre de l’article L. 211-1 mentionne la faculté pour l’assuré, en cas de dommage garanti par le contrat, de choisir le réparateur professionnel auquel il souhaite recourir.

– Code des assurances, Article L211-5-1 issu de la loi Hamon du 17 mars 2014

Ce droit vous permet de choisir un garage qui s’engage à utiliser une pièce OEM. Si vous faites face à des réticences de la part de votre assureur, il faut être ferme et précis dans votre demande. En cas de litige, la médiation de l’assurance est une voie de recours. Cette instance indépendante peut être saisie gratuitement après avoir épuisé les voies de réclamation internes de la compagnie. Le médiateur étudiera votre dossier et rendra un avis, généralement suivi par les assureurs.

Votre plan d’action pour exiger une pièce d’origine

- Invoquez la loi : Rappelez oralement et par écrit à votre interlocuteur (assureur ou réparateur) l’article L211-5-1 du Code des assurances qui garantit votre libre choix.

- Formulez par écrit : Envoyez un email ou un courrier recommandé avec la mention : « Conformément à mon droit légal, je souhaite que la réparation de mon véhicule soit effectuée exclusivement avec une pièce d’origine constructeur (OEM). »

- Justifiez par la technique : Précisez que votre véhicule est équipé de systèmes d’aide à la conduite (ADAS) qui requièrent un calibrage aux normes constructeur, uniquement garanti avec une pièce OEM.

- Exigez une confirmation : Demandez à l’assureur une confirmation écrite de son accord pour l’utilisation et la prise en charge d’une pièce d’origine avant le début des travaux.

La franchise exigée par l’enseigne de réparation : comment la faire annuler légalement par votre courtier ou le garage ?

Même avec la meilleure garantie bris de glace, un montant peut rester à votre charge : la franchise. C’est une somme, fixe ou en pourcentage, définie dans votre contrat, que l’assurance déduit de son remboursement. Si votre remplacement coûte 1200 € et que votre franchise est de 100 €, l’assurance ne paiera que 1100 € au garage. Le garage se tournera alors vers vous pour les 100 € restants. Avec un coût moyen de sinistre bris de glace avoisinant 715 € en 2024, cette franchise n’est pas un détail anodin.

Cependant, de nombreuses enseignes de réparation annoncent « franchise offerte ». Il ne s’agit pas d’une annulation légale, mais d’un geste commercial. Le réparateur choisit de prendre cette somme à sa charge pour attirer le client. Il réduit sa propre marge sur la prestation pour vous éviter toute dépense. C’est la méthode la plus courante pour obtenir une réparation sans débourser un centime, et c’est une question à poser directement au garage avant de vous engager.

L’autre voie pour annuler la franchise passe par votre contrat d’assurance lui-même. Il existe deux scénarios :

- L’option « zéro franchise » : Certains contrats d’assurance auto haut de gamme incluent une option de rachat de franchise pour la garantie bris de glace. Moyennant une légère augmentation de votre prime annuelle, l’assureur s’engage à ne jamais appliquer de franchise sur ce type de sinistre.

- La négociation avec votre courtier : Si vous passez par un courtier, il peut avoir un pouvoir de négociation auprès de la compagnie. En tant qu’apporteur d’affaires, il peut parfois obtenir une dérogation ou vous orienter vers un contrat spécifique d’une compagnie partenaire qui n’applique pas de franchise sur cette garantie.

Il n’y a donc pas de « méthode légale » pour forcer une annulation, mais plutôt des leviers commerciaux et contractuels à activer. La meilleure approche est d’anticiper : soit en choisissant un contrat sans franchise, soit en sélectionnant un réparateur qui s’engage par écrit à vous l’offrir.

L’oubli fatal de la clause bris de glace élargie aux toits panoramiques coûtant plus de 1500 €

C’est le piège classique des véhicules modernes et bien équipés. Une étude de France Assureurs révèle qu’en 2024, une écrasante majorité des contrats auto, soit 91,6% des contrats auto en France, inclut une garantie bris de glace. Ce chiffre est à la fois rassurant et dangereux. Il crée un faux sentiment de sécurité, car la plupart des conducteurs s’arrêtent à la présence de la garantie sans en vérifier les limites. Or, la plus coûteuse de ces limites concerne souvent le toit panoramique.

Un toit vitré, qu’il soit fixe ou ouvrant, est une pièce complexe et onéreuse. Son remplacement peut facilement coûter entre 1500 € et 2500 €. Beaucoup de contrats de base excluent purement et simplement cet élément ou, plus sournoisement, appliquent un sous-plafond d’indemnisation. Par exemple, votre garantie bris de glace peut avoir un plafond général de 3000 €, mais un sous-plafond spécifique de 1000 € pour le toit vitré. En cas de sinistre à 2000 €, il resterait 1000 € à votre charge.

L’oubli de souscrire ou de vérifier l’extension « toit panoramique » est l’une des erreurs les plus coûteuses. Lors de l’achat d’un véhicule équipé ou de la souscription de votre assurance, il est impératif de poser les bonnes questions. Voici les points à clarifier impérativement avec votre assureur :

- Inclusion : Le toit vitré est-il couvert par la garantie de base ou nécessite-t-il une extension spécifique ?

- Plafond : Y a-t-il un sous-plafond d’indemnisation pour cet élément ? Si oui, est-il cohérent avec le coût de remplacement réel de la pièce ?

- Éléments annexes : La garantie couvre-t-elle également les dommages collatéraux, comme le vélum (store occultant) qui peut être endommagé en même temps ?

- Définition : Le contrat fait-il une distinction entre « toit ouvrant », « toit vitré » et « toit panoramique » ? La terminologie doit correspondre à votre équipement.

Ignorer ces détails, c’est prendre le risque de transformer un simple impact sur votre toit en un gouffre financier. La seule parade est l’anticipation et la lecture attentive des conditions de votre police d’assurance.

Pourquoi le réseau partenaire bénéficie d’une validation express des devis par l’expert ?

La rapidité de prise en charge dans un garage agréé n’est pas due au hasard, mais à un processus industriel et économique bien huilé entre les réparateurs et les assureurs. Le secret réside dans l’utilisation de plateformes de gestion de sinistres et de barèmes pré-négociés. Lorsqu’un garage partenaire établit un devis, il ne l’envoie pas dans le vide. Il le saisit dans un logiciel connecté directement à l’assureur. Cet outil compare instantanément chaque ligne du devis (prix de la pièce, temps de main-d’œuvre, coût du recalibrage) avec des tarifs qui ont été négociés en amont pour des milliers de véhicules.

Si le devis respecte ce barème, la validation est quasi-automatique. Un algorithme donne son feu vert en quelques minutes, sans qu’un expert humain n’ait à intervenir. C’est ce qui permet au garage de commander la pièce et de planifier l’intervention immédiatement. À l’inverse, un devis « hors réseau » sort de ce cadre industriel. Il doit être analysé manuellement par un expert missionné par l’assurance. Ce dernier va vérifier la pertinence du tarif, le temps de main d’œuvre facturé, et peut même demander des photos ou se déplacer pour constater les dégâts. Ce processus manuel peut prendre plusieurs jours, voire une semaine, retardant d’autant la réparation.

Cette automatisation est devenue vitale pour les assureurs face à l’explosion de la complexité. Comme le soulignait David Thévenot, responsable technique chez Covéa, lors d’un congrès professionnel : « Aujourd’hui, en bris de glace, 18 % des véhicules nécessitent une recalibration. Il y a cinq ans, ils n’étaient qu’1%. » Face à cette tendance, les barèmes permettent aux assureurs de maîtriser les coûts et d’accélérer le traitement d’un volume de sinistres en constante augmentation.

À retenir

- Le coût majeur d’un bris de glace moderne est le recalibrage obligatoire de la caméra ADAS, une étape de sécurité non négociable.

- Le « zéro avance de frais » est rendu possible par la « cession de créance », un mécanisme administratif où le garage agréé se fait payer directement par l’assurance.

- La garantie de base est souvent insuffisante ; il est impératif de vérifier les extensions pour les éléments coûteux comme les toits panoramiques et les phares LED.

Pourquoi passer par un réparateur agréé accélère votre indemnisation de 50% en France ?

Pour l’automobiliste, le choix d’un réparateur agréé par sa compagnie d’assurance se traduit par un gain de temps et une simplicité considérables. L’accélération du processus ne vient pas seulement de la validation express du devis, mais de la suppression de toutes les frictions administratives pour le client. En choisissant un partenaire du réseau, vous déléguez l’intégralité de la gestion du sinistre.

Le parcours est simple : vous prenez rendez-vous, le réparateur contacte l’assureur, effectue la déclaration pour vous et reçoit l’accord de prise en charge souvent dans l’heure. Vous n’avez aucun dossier à remplir, aucune facture à envoyer pour remboursement, et surtout, aucun argent à avancer. L’expérience est conçue pour être la plus fluide possible. Comme l’explique la MAIF à ses assurés, le réseau partenaire offre des tarifs préférentiels et un règlement direct des frais, vous évitant toute avance.

À l’opposé, le parcours hors réseau est plus lourd. Vous devez d’abord obtenir un devis, le soumettre à votre assurance, attendre sa validation (qui peut prendre plusieurs jours), puis avancer la totalité des frais de réparation. Ce n’est qu’après avoir payé la facture que vous pourrez envoyer les justificatifs à votre assureur pour demander un remboursement. Ce dernier sera calculé sur la base des tarifs du marché, et non sur la facture réelle, et amputé de votre éventuelle franchise. Ce processus peut facilement prendre plusieurs semaines et immobiliser une somme importante de votre trésorerie.

En résumé, le réseau agréé agit comme un « fast-track » administratif. Il ne s’agit pas seulement d’une indemnisation plus rapide, mais d’une suppression quasi totale des démarches pour l’assuré, transformant une contrainte administrative en une simple formalité technique.

Pour une tranquillité d’esprit totale, la prochaine étape est de contacter votre assureur ou votre courtier, contrat en main, et de valider avec lui chaque point que nous avons abordé : extension de garantie, plafond d’indemnisation et politique sur les pièces d’origine.